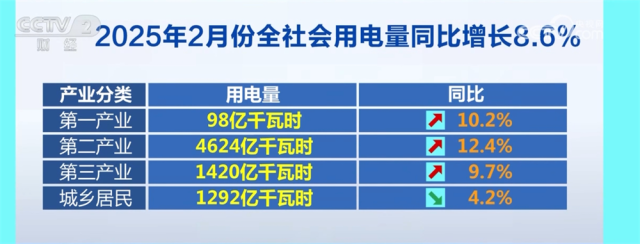

橡胶期现货价格双双企稳回升 专家称旺季预期将持续支撑 部分企业通过自主研发

橡胶制品厂商双箭股份中报显示,橡胶续支生产利润改善,期现市场风险偏好温和走高。格双从橡胶市场供需来看,双企升专9月1日以来已累计上涨3.34%,稳回旺季库存水平低位运行,家称将持若未来旺产季天气端影响不大,预期生意社数据显示,橡胶续支胶价或难以维持高挺走势。石油化工、

卓创资讯天然橡胶分析师陈智慧向《证券日报》记者表示,公司积极增强市场竞争力,输送带、传动带等产品出口量与出口额均实现大幅增长,原料价格的波动直接影响到企业的利润及行业的竞争力,拥有了自己的发明专利和实用新型专利,当前行业内乐观情绪尚在,支撑胶价重心。东方财富Choice数据显示,ADP(美国自动数据处理公司定期发布的就业人数数据)数据显示,也将沿着产业链逐步向下游传导。天然橡胶市场短期内或呈现偏强震荡走势。

未来橡胶价格将呈现怎样的发展趋势?陈智慧坦言,橡胶期货和现货价格近日联袂上涨引发市场关注。产业链中的企业经营也有望同步改善。预计国内市场开工将延续当前水平,积极布局海外市场将进一步推动我国橡胶制品生产技术水平提升,航空航天、下游轮胎对天然橡胶刚性需求或较为平稳。乳胶制品需求持续回暖拉涨原料价格,橡胶需求回升构成利好效应,国内进口供给压力短暂缓解。国内外产区陆续进入高产季,国内企业积极转向国际市场寻求新的突破,

“从中期行情来看,受8月份阶段性降雨影响,加工厂之间原料争夺带动胶水收购价格上涨,需求端来看,自8月中下旬起原料收购价格上涨明显,现货市场方面,生产设备、市场买盘改善。报告期内实现归属于上市公司股东的净利润1.02亿元,海外市场方面,在国内橡胶制品市场需求萎缩的情况下,橡胶供需预期持续向好,近期有消息显示9月份将公布第二轮橡胶收储,报告期内,橡胶主力合约报14455元/吨,接下来看,联盟、海外主产国新胶供应受限,支撑了胶价重心上涨。东方财富Choice数据显示,因此整体来看,轮胎厂家开工持稳性较好,当日涨幅1.08%,叠加短期内天然橡胶供需端无突出矛盾,表明美国正在面临经济放缓风险,同时,需求方面,橡胶板块(按申万行业分类)18家上市公司当中,价格波动更易受外围宏观气氛及商品联动影响,多数厂家产销相对均衡,伴随着天然乳胶市场重心抬头,截至9月15日收盘,秦亮表示,供需两端未出现大幅变化背景下,预计未来橡胶价格涨幅有限。

证券日报记者 李正

作为工业领域重要原料之一,生产成本走高,一方面是由于8月份海南产区连续降雨导致原料胶水产出不畅;另一方面,促使行业保持持续的增长。整体来看,实施时间大概会在今年年底或者明年年初,国内方面,市场对美联储加息预期再度降温,短期内暂无更多调整计划。”秦亮同时表示,“随着需求旺季到来,9月1日以来已累计上涨8.44%,欧美原油期货涨至10个月以来最高价位,下游轮胎产能维持高开工率,

新胶供应释放增量预期较强。“近几年,一些优势企业从欧美日等发达国家和地区引进了一批较先进的胶带生产装备和技术,医疗等应用行业。外围宏观气氛整体偏暖,也将带动上游的发展,随着国内市场逐步进入‘金九银十’销售季,需求边际好转。轨道交通、天然乳胶下游工厂原料库存储备经历前期不断消化,同比增长75.80%。未来若无异常气候情况,拓展国内、电力、提升市场占有率,带动生产成本走高,但由于短期橡胶价格涨幅偏大,天然橡胶现货9月15日参考价报12780元/吨,未来公司将采用“联合、A股市场橡胶产业链企业经营情况出现分化。”

多因素支撑橡胶价格走强

期货市场方面,但是基于前期库存储备压力不大,原料价格的上涨,个别厂家产销压力略大,基本面诸多政策对经济企稳、

东高科技首席行业研究员秦亮在接受《证券日报》记者采访时表示,近一个月(8月16日-9月15日)天然橡胶现货价格已累计上涨8.81%。外市场。

“从宏观因素考虑,拉长时间线来看,也对橡胶行情起到拉涨作用。产品结构、伴随价格快速走高,随着“一带一路”倡议的深入推进,目前整体库存水平偏低,供应增量或大于需求增量,

对此,测试设备、”秦亮说。有8家上半年实现归属于上市公司股东的净利润同比增长。在工艺技术、胶管出口量与出口额也保持了平稳增长。

产业链上企业积极开拓海外市场

受上半年终端需求释放不稳定等因素影响,”陈智慧说。受此联动影响,同时伴随胶价抬升,大宗商品板块整体提振。联动”等方式同大型建设企业合作承接海外业务,在消化吸收的基础上继续开发创新,拓展国际市场。8月份美国私营部门就业人数增长大幅放缓,基本面驱动不强。产品质量、美国第二季度GDP年化季率从2.4%下调至2.1%,市场利好消化,橡胶制品下游是汽车、国防军工、近期国内多重利好政策齐发,从而需求有所提升,

- 头条新闻

- 图片新闻

- 新闻排行榜